Quản lý nợ và tín dụng: Bí quyết tối ưu hóa điểm tín dụng, hợp nhất nợ, và quản lý thế chấp

Học cách quản lý nợ hiệu quả, tối ưu hóa điểm tín dụng, hợp nhất nợ thông minh và quản lý thế chấp để tài chính luôn vững vàng.

Giới thiệu

Trong thế giới tài chính hiện đại, quản lý nợ và tín dụng không chỉ là yếu tố giúp bạn đảm bảo sự ổn định mà còn đóng vai trò quan trọng trong việc xây dựng một tương lai tài chính bền vững. Từ tối ưu hóa điểm tín dụng (credit score), hợp nhất nợ (debt consolidation) đến quản lý thế chấp (mortgage management), mỗi khía cạnh đều yêu cầu sự am hiểu và chiến lược phù hợp.

Trong bài viết này, bạn sẽ tìm thấy những bí quyết thực tế và dễ áp dụng để quản lý nợ và tín dụng hiệu quả. Hãy bắt đầu hành trình tài chính thông minh ngay bây giờ!

Tối ưu hóa điểm tín dụng (Credit Score Optimization)

Điểm tín dụng là gì và tại sao nó quan trọng?

Điểm tín dụng là một con số phản ánh uy tín tài chính của bạn, được sử dụng bởi các tổ chức tài chính để đánh giá khả năng trả nợ. Điểm cao đồng nghĩa với việc bạn có nhiều cơ hội nhận được lãi suất thấp và điều kiện vay ưu đãi.

- Lợi ích của điểm tín dụng cao:

- Lãi suất thấp hơn khi vay vốn.

- Dễ dàng được phê duyệt thẻ tín dụng hoặc vay thế chấp.

- Điều kiện hợp đồng thuê hoặc mua dễ dàng hơn.

Bí quyết tối ưu hóa điểm tín dụng

- Thanh toán đúng hạn

Thanh toán hóa đơn đúng hạn là yếu tố quan trọng nhất. Hãy thiết lập nhắc nhở hoặc sử dụng thanh toán tự động để tránh bỏ sót. - Giữ tỷ lệ sử dụng tín dụng thấp

Không nên sử dụng quá 30% hạn mức tín dụng có sẵn. Ví dụ: Nếu bạn có hạn mức 100 triệu, hãy giữ mức nợ dưới 30 triệu. - Kiểm tra báo cáo tín dụng định kỳ

Tải báo cáo tín dụng từ các tổ chức uy tín để phát hiện sai sót hoặc gian lận. - Hạn chế mở thẻ tín dụng mới

Mỗi lần đăng ký mở thẻ mới có thể ảnh hưởng đến điểm tín dụng của bạn.

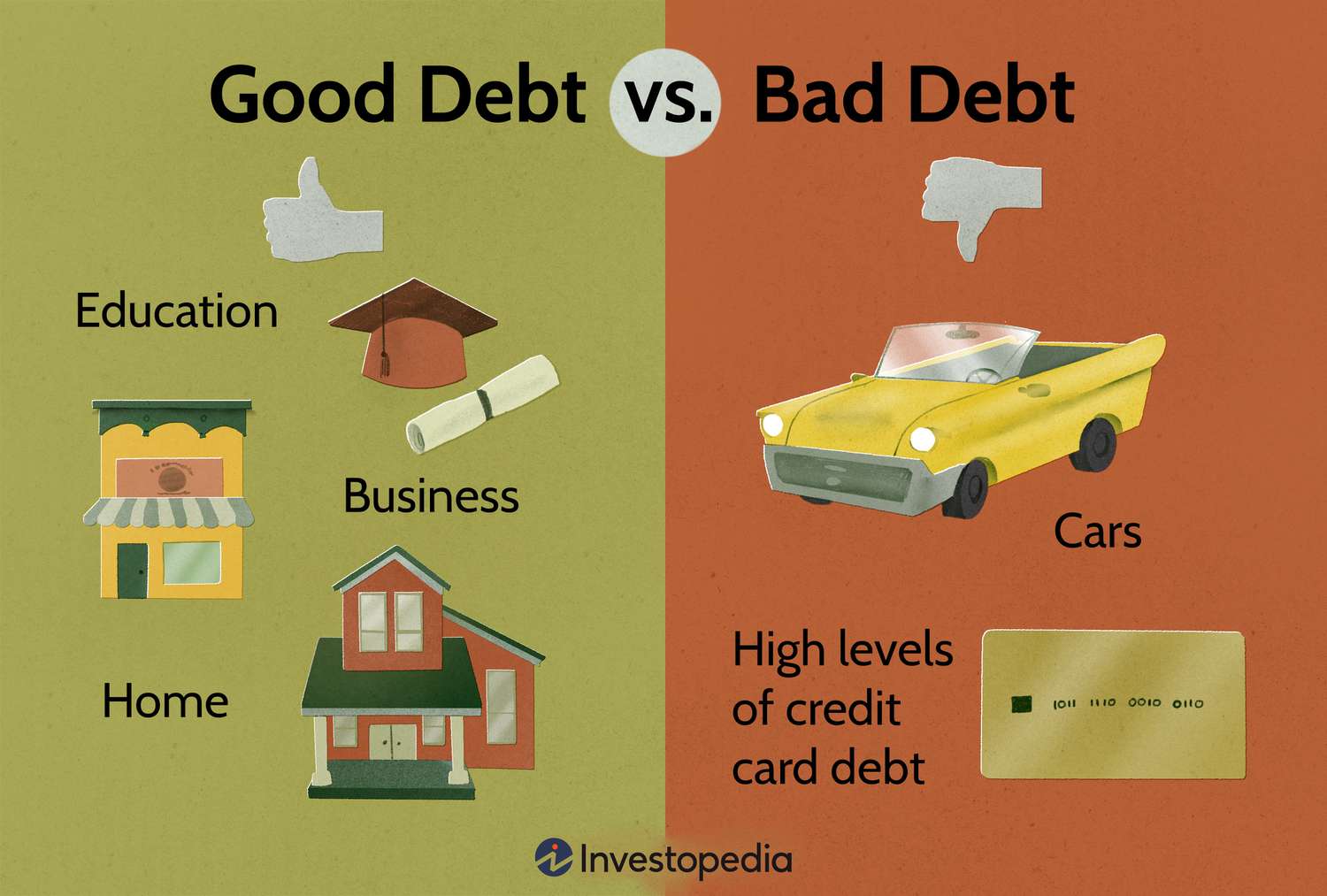

Hợp nhất nợ (Debt Consolidation)

Hợp nhất nợ là gì?

Hợp nhất nợ là việc kết hợp nhiều khoản nợ nhỏ thành một khoản nợ duy nhất, thường với lãi suất thấp hơn. Phương pháp này giúp bạn dễ dàng theo dõi và thanh toán hơn.

Lợi ích của hợp nhất nợ

- Giảm áp lực tài chính nhờ lãi suất thấp.

- Tập trung vào một khoản thanh toán duy nhất mỗi tháng.

- Cải thiện điểm tín dụng khi thanh toán đúng hạn.

Các bước để hợp nhất nợ hiệu quả

- Đánh giá tình trạng nợ hiện tại

Liệt kê tất cả các khoản nợ, bao gồm số tiền, lãi suất và thời hạn. - Chọn phương pháp hợp nhất phù hợp

- Vay hợp nhất nợ: Sử dụng khoản vay với lãi suất thấp để trả hết các khoản nợ khác.

- Chuyển nợ qua thẻ tín dụng lãi suất 0%: Phù hợp nếu bạn có thể thanh toán trong thời gian ưu đãi.

- So sánh lãi suất và phí

Luôn so sánh lãi suất và các khoản phí phát sinh trước khi quyết định. - Kế hoạch thanh toán rõ ràng

Cam kết thanh toán đúng hạn để tránh nợ chồng nợ.

Quản lý thế chấp (Mortgage Management)

Thế chấp và tầm quan trọng của quản lý đúng cách

Vay thế chấp thường là khoản vay lớn nhất mà bạn phải quản lý trong đời. Việc kiểm soát tốt giúp bạn tiết kiệm hàng trăm triệu đồng trong dài hạn.

Chiến lược quản lý thế chấp thông minh

- Chọn khoản vay phù hợp ngay từ đầu

So sánh các gói vay với lãi suất cố định và lãi suất thả nổi. Đánh giá khả năng tài chính để chọn kỳ hạn vay hợp lý. - Tăng khoản thanh toán gốc

Nếu có thể, hãy tăng khoản thanh toán gốc để giảm tổng số tiền lãi phải trả. - Tái cấu trúc khoản vay

Nếu lãi suất thị trường giảm, bạn có thể tái cấu trúc khoản vay để được lãi suất thấp hơn. - Thiết lập quỹ khẩn cấp

Luôn duy trì một quỹ dự phòng để đảm bảo khả năng thanh toán trong trường hợp bất ngờ.

Câu hỏi thường gặp (FAQs)

1. Làm sao để cải thiện điểm tín dụng nhanh chóng?

Hãy bắt đầu bằng cách thanh toán đúng hạn và giảm tỷ lệ sử dụng tín dụng dưới 30%.

2. Có nên hợp nhất nợ khi đã vay nhiều khoản?

Có, nếu bạn tìm được gói hợp nhất với lãi suất thấp hơn các khoản nợ hiện tại.

3. Lãi suất thế chấp cố định và thả nổi: nên chọn loại nào?

Lãi suất cố định phù hợp với người muốn an tâm về số tiền thanh toán hàng tháng, còn lãi suất thả nổi có lợi nếu thị trường đang giảm.

4. Tôi có thể tự kiểm tra báo cáo tín dụng không?

Có, bạn có thể kiểm tra miễn phí từ các tổ chức cung cấp báo cáo tín dụng.

5. Thanh toán trước hạn có lợi ích gì?

Giảm tổng số tiền lãi phải trả và rút ngắn thời gian vay.

Kết luận

Quản lý nợ và tín dụng là chìa khóa để bạn xây dựng một cuộc sống tài chính vững vàng và bền lâu. Từ việc tối ưu hóa điểm tín dụng, hợp nhất nợ, đến quản lý thế chấp, mọi chiến lược đều cần sự cam kết và thực hiện nhất quán. Hãy bắt đầu áp dụng ngay hôm nay để đạt được những mục tiêu tài chính của bạn!