Lập Kế Hoạch Tài Chính Cá Nhân: Bí Quyết Để Đạt Được Tự Do Tài Chính

Hướng dẫn lập kế hoạch tài chính cá nhân chi tiết giúp bạn đạt tự do tài chính và kiểm soát tốt cuộc sống. Tìm hiểu ngay!

1. Giới thiệu

Bạn có bao giờ cảm thấy lo lắng vì không biết tiền của mình đi đâu mỗi tháng? Hay có những mục tiêu tài chính lớn nhưng không biết bắt đầu từ đâu? Lập kế hoạch tài chính cá nhân chính là chìa khóa để bạn kiểm soát tài chính, đạt được mục tiêu và tận hưởng cuộc sống.

Trong bài viết này, chúng ta sẽ khám phá cách lập kế hoạch tài chính cá nhân hiệu quả, từ việc đánh giá tình hình hiện tại, xây dựng ngân sách, đến việc đầu tư thông minh. Bạn sẽ tìm thấy những lời khuyên thực tế, dễ áp dụng và truyền cảm hứng để bắt đầu ngay hôm nay.

2. Tại Sao Lập Kế Hoạch Tài Chính Cá Nhân Là Quan Trọng?

2.1. Kiểm Soát Tài Chính

Không có kế hoạch, bạn dễ dàng tiêu hết tiền mà không biết mình đã chi vào đâu. Một kế hoạch cụ thể giúp bạn theo dõi thu nhập và chi tiêu, đảm bảo bạn luôn ở trong tầm kiểm soát.

2.2. Đạt Được Mục Tiêu Tài Chính

Từ việc mua nhà, đi du lịch đến nghỉ hưu sớm, tất cả đều bắt đầu bằng việc xác định mục tiêu và xây dựng một kế hoạch tài chính hợp lý.

2.3. Đối Phó Với Rủi Ro

Cuộc sống không thể tránh khỏi những rủi ro như bệnh tật, mất việc làm. Lập kế hoạch tài chính giúp bạn chuẩn bị cho những tình huống bất ngờ này thông qua quỹ dự phòng và bảo hiểm.

3. Các Bước Lập Kế Hoạch Tài Chính Cá Nhân Hiệu Quả

3.1. Đánh Giá Tình Hình Hiện Tại

Lập Bảng Cân Đối Thu Nhập & Chi Phí

- Ghi lại tất cả các nguồn thu nhập: lương, tiền thưởng, thu nhập từ đầu tư.

- Liệt kê các khoản chi tiêu hàng tháng: cố định (tiền nhà, hóa đơn) và biến động (mua sắm, giải trí).

Ví dụ thực tế:

- Thu nhập hàng tháng: 20 triệu VND.

- Chi phí cố định: 12 triệu VND.

- Chi phí biến động: 4 triệu VND.

- Số dư: 4 triệu VND.

Hãy xác định bạn đang chi tiêu quá tay hay tiết kiệm hiệu quả.

3.2. Xác Định Mục Tiêu Tài Chính

Ngắn Hạn, Trung Hạn Và Dài Hạn

- Ngắn hạn (1 năm): Tiết kiệm 50 triệu để đi du lịch.

- Trung hạn (3-5 năm): Mua xe hơi.

- Dài hạn (10 năm+): Tích lũy 2 tỷ để nghỉ hưu sớm.

SMART Goals

Hãy đảm bảo mục tiêu của bạn cụ thể, đo lường được, khả thi, thực tế và có thời hạn.

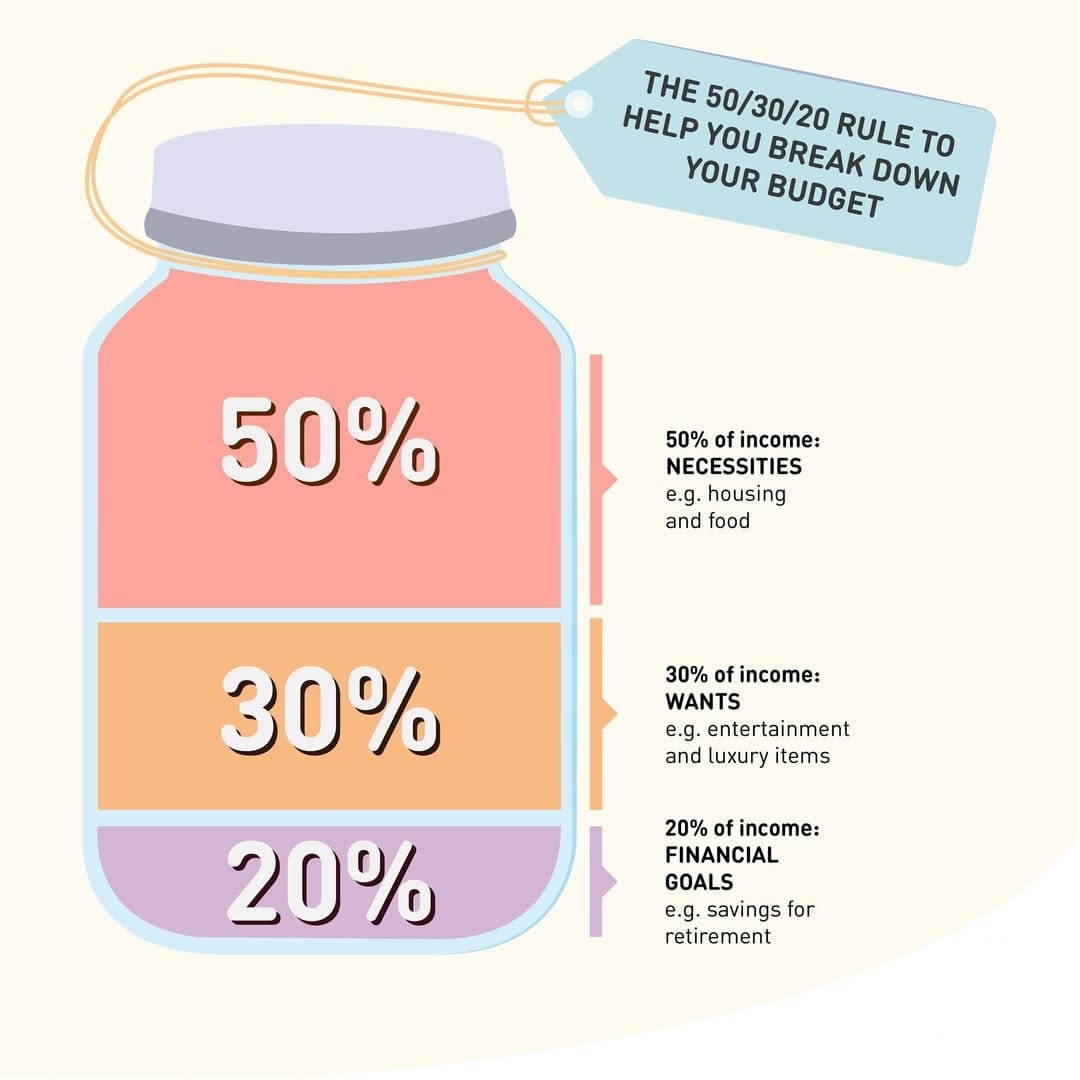

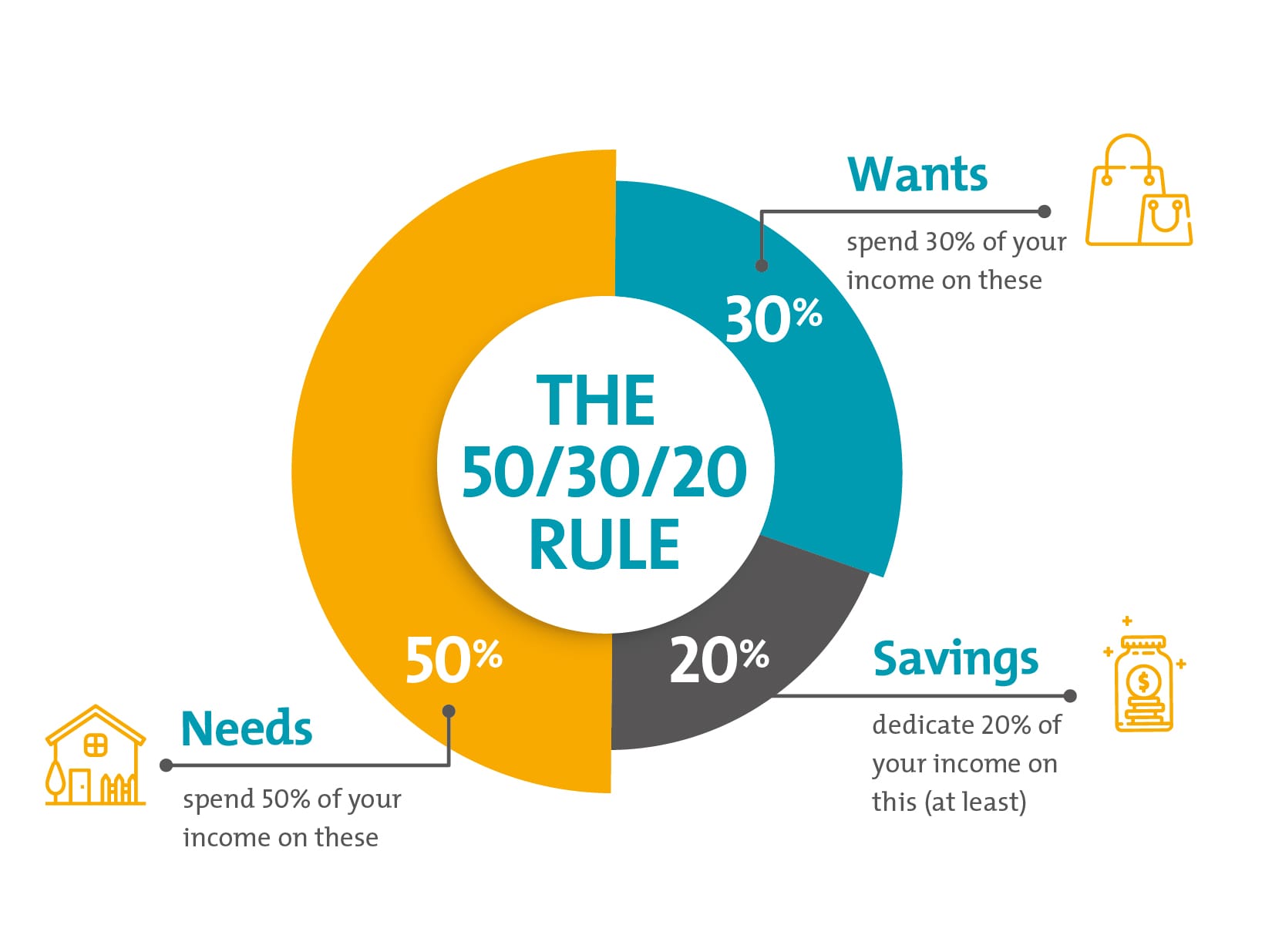

3.3. Xây Dựng Ngân Sách

Quy Tắc 50/30/20

- 50%: Nhu cầu thiết yếu (ăn uống, nhà ở).

- 30%: Mong muốn (giải trí, du lịch).

- 20%: Tiết kiệm và đầu tư.

Ứng Dụng Công Nghệ

Sử dụng các ứng dụng như Money Lover, YNAB để quản lý ngân sách một cách dễ dàng.

3.4. Xây Dựng Quỹ Dự Phòng

Quy Tắc Chung:

Quỹ dự phòng nên tương đương 3-6 tháng chi phí sinh hoạt.

Ví dụ:

Nếu chi phí hàng tháng của bạn là 10 triệu VND, quỹ dự phòng nên đạt ít nhất 30 triệu VND.

3.5. Đầu Tư Thông Minh

Các Hình Thức Đầu Tư Phổ Biến

- Gửi tiết kiệm ngân hàng: Lãi suất ổn định.

- Chứng khoán: Tiềm năng sinh lời cao hơn nhưng rủi ro lớn.

- Bất động sản: Đầu tư dài hạn, sinh lời bền vững.

Tips Đầu Tư

- Tìm hiểu kỹ trước khi đầu tư.

- Đừng bỏ hết trứng vào một giỏ (đa dạng hóa danh mục đầu tư).

5. FAQs (Câu Hỏi Thường Gặp)

- Lập kế hoạch tài chính cá nhân bắt đầu từ đâu?

- Bắt đầu bằng việc đánh giá thu nhập và chi tiêu hiện tại.

- Bao nhiêu tiền là đủ cho quỹ dự phòng?

- Khoảng 3-6 tháng chi phí sinh hoạt là mức an toàn.

- Đầu tư khi chưa có nhiều tiền, liệu có khả thi?

- Có, hãy bắt đầu với các quỹ đầu tư hoặc chứng khoán nhỏ.

- Ứng dụng nào tốt để quản lý tài chính cá nhân?

- Money Lover, YNAB, hoặc Spendee là những lựa chọn tốt.

- Làm thế nào để tránh chi tiêu quá tay?

- Sử dụng ngân sách chi tiết và theo dõi từng giao dịch.

6. Kết Luận

Lập kế hoạch tài chính cá nhân không chỉ giúp bạn kiểm soát cuộc sống mà còn mang lại cảm giác an tâm và tự do tài chính. Hãy bắt đầu từng bước nhỏ, đặt mục tiêu rõ ràng và kiên trì thực hiện.

Hành động ngay hôm nay! Tải ứng dụng quản lý tài chính hoặc viết ra kế hoạch của bạn. Tương lai tài chính bền vững bắt đầu từ hôm nay!