Kế Hoạch Hưu Trí: Tích Lũy, Quản Lý Lương Hưu Và Chi Phí Y Tế

Tìm hiểu cách lập kế hoạch hưu trí với chiến lược tiết kiệm, lương hưu và quản lý chi phí y tế. Hành động hôm nay để có tương lai an toàn!

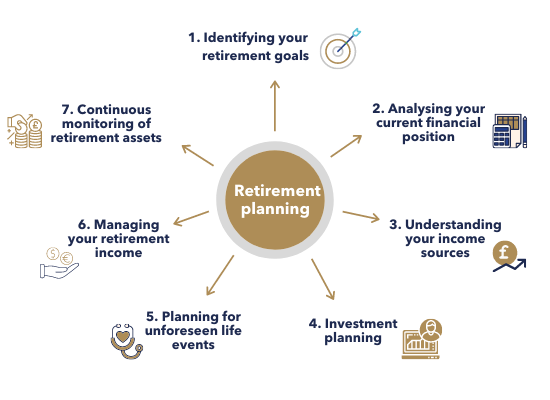

Giới thiệu: Tại sao kế hoạch hưu trí quan trọng hơn bạn nghĩ?

Hưu trí không chỉ là giai đoạn nghỉ ngơi sau nhiều năm làm việc, mà còn là lúc chúng ta cần đảm bảo tài chính ổn định để duy trì cuộc sống. Với xu hướng già hóa dân số và chi phí y tế ngày càng tăng, việc lập kế hoạch hưu trí từ sớm trở nên cấp thiết hơn bao giờ hết. Trong bài viết này, bạn sẽ tìm hiểu về các chiến lược tiết kiệm hưu trí, cách lập kế hoạch lương hưu và quản lý chi phí y tế một cách hiệu quả.

1. Chiến Lược Tiết Kiệm Hưu Trí: Đầu Tư Cho Tương Lai

1.1. Tích lũy tài chính từ sớm

Một trong những nguyên tắc quan trọng nhất trong kế hoạch hưu trí là bắt đầu tiết kiệm càng sớm càng tốt. Lý do rất đơn giản: lãi suất kép. Khi bạn tiết kiệm và đầu tư từ sớm, số tiền sẽ tự sinh lời và tích lũy đáng kể qua thời gian.

Ví dụ:

- Nếu bạn tiết kiệm 2 triệu đồng mỗi tháng từ năm 30 tuổi và đầu tư với lãi suất 7%/năm, số tiền sẽ đạt hơn 2 tỷ đồng khi bạn 60 tuổi.

- Nếu bắt đầu từ 40 tuổi, số tiền tích lũy chỉ còn khoảng 900 triệu đồng.

Mẹo thực tế:

- Thiết lập quỹ tiết kiệm tự động hàng tháng.

- Dành ít nhất 15-20% thu nhập để đầu tư dài hạn.

1.2. Đầu tư đa dạng hóa danh mục

Tiết kiệm tiền mặt không đủ để vượt qua lạm phát. Bạn cần xây dựng một danh mục đầu tư với các tài sản như cổ phiếu, trái phiếu, bất động sản, và quỹ hưu trí tư nhân.

Tips:

- Cổ phiếu: Mang lại lợi nhuận cao hơn trong dài hạn, phù hợp cho giai đoạn trước 50 tuổi.

- Trái phiếu: Ổn định hơn, thích hợp khi bạn gần đến tuổi nghỉ hưu.

- Bất động sản: Là khoản đầu tư an toàn, mang lại thu nhập từ cho thuê.

2. Lập Kế Hoạch Lương Hưu: Bước Đi Quan Trọng

2.1. Tính toán nhu cầu tài chính sau hưu trí

Trước khi xây dựng kế hoạch, hãy ước tính chi phí bạn cần trong giai đoạn hưu trí. Một quy tắc phổ biến là chuẩn bị 70-80% thu nhập hiện tại để duy trì mức sống tương đương.

Công thức đơn giản:

- Xác định tuổi nghỉ hưu dự kiến.

- Ước tính tuổi thọ trung bình (ví dụ: 80 tuổi).

- Tính tổng số năm cần tài chính: (80 - tuổi nghỉ hưu) × chi phí hàng năm.

Ví dụ:

- Nếu chi phí hàng năm là 200 triệu đồng và bạn nghỉ hưu ở tuổi 60, bạn cần ít nhất 4 tỷ đồng.

2.2. Sử dụng quỹ lương hưu và bảo hiểm

Ngoài tiết kiệm cá nhân, bạn có thể tận dụng các quỹ hưu trí do nhà nước hoặc công ty cung cấp.

Các lựa chọn phổ biến:

- Quỹ BHXH Việt Nam: Hưởng lương hưu dựa trên số năm đóng bảo hiểm.

- Quỹ hưu trí tự nguyện: Linh hoạt hơn, với mức lãi suất cao hơn.

Lời khuyên:

- Đảm bảo bạn đóng đầy đủ BHXH tối thiểu 20 năm để đủ điều kiện nhận lương hưu.

- Kết hợp thêm quỹ tư nhân nếu bạn muốn nâng cao mức sống.

3. Kế Hoạch Chi Phí Y Tế: Đối Phó Với Rủi Ro Sức Khỏe

3.1. Dự đoán chi phí y tế

Chi phí y tế thường chiếm tỷ lệ lớn trong ngân sách hưu trí. Theo một nghiên cứu, người nghỉ hưu trung bình dành 15-20% thu nhập hàng năm cho chi phí y tế.

Các khoản chi cần chuẩn bị:

- Khám chữa bệnh định kỳ.

- Thuốc men cho bệnh mãn tính.

- Chi phí viện phí và chăm sóc dài hạn.

3.2. Đầu tư vào bảo hiểm sức khỏe

Bảo hiểm y tế là công cụ cần thiết để giảm gánh nặng tài chính. Một số loại bảo hiểm bạn nên cân nhắc:

- Bảo hiểm sức khỏe bổ sung: Để trang trải các khoản không được BHYT chi trả.

- Bảo hiểm chăm sóc dài hạn: Hỗ trợ chi phí khi cần chăm sóc đặc biệt.

Mẹo chọn bảo hiểm:

- Chọn gói có mức chi trả cao nhất cho bệnh viện quốc tế.

- Đảm bảo bảo hiểm bao gồm các bệnh mãn tính hoặc bệnh hiểm nghèo.

4. Các Công Cụ Hỗ Trợ Lập Kế Hoạch Hưu Trí

4.1. Sử dụng ứng dụng tài chính

Các ứng dụng như Money Lover, YNAB hoặc Retirement Calculator giúp bạn theo dõi chi tiêu và tính toán số tiền cần tiết kiệm.

Lợi ích:

- Tự động tính toán lãi suất kép.

- Đưa ra dự báo tài chính cho từng kịch bản.

4.2. Nhờ đến chuyên gia tư vấn tài chính

Nếu bạn cảm thấy khó khăn trong việc lên kế hoạch, hãy cân nhắc làm việc với chuyên gia tài chính. Họ sẽ giúp bạn tối ưu hóa nguồn lực và tránh các sai lầm phổ biến.

FAQs: Những Câu Hỏi Thường Gặp

1. Khi nào là thời điểm tốt nhất để bắt đầu tiết kiệm hưu trí?

Thời điểm lý tưởng là ngay khi bạn có thu nhập ổn định, thường ở độ tuổi 20-30.

2. Nếu tôi bắt đầu muộn, có cách nào để bù đắp không?

Bạn có thể tăng tỷ lệ tiết kiệm, đầu tư vào tài sản có lợi nhuận cao hơn, hoặc kéo dài thời gian làm việc.

3. Quỹ hưu trí tư nhân khác gì với BHXH?

Quỹ tư nhân linh hoạt hơn và thường mang lại lợi nhuận cao hơn, nhưng BHXH cung cấp sự đảm bảo từ nhà nước.

4. Tôi cần dành bao nhiêu phần trăm thu nhập để tiết kiệm hưu trí?

Ít nhất 15-20%, hoặc tăng lên 25-30% nếu bạn bắt đầu muộn.

5. Làm sao để giảm thiểu rủi ro đầu tư?

Hãy đa dạng hóa danh mục đầu tư và thường xuyên tái cân bằng theo từng giai đoạn.

Kết Luận: Hành Động Ngay Hôm Nay!

Lập kế hoạch hưu trí không phải là điều xa vời mà cần được ưu tiên ngay từ bây giờ. Hãy bắt đầu tiết kiệm sớm, xây dựng danh mục đầu tư hiệu quả và chuẩn bị các giải pháp y tế. Hành động hôm nay là nền tảng vững chắc cho tương lai an toàn.